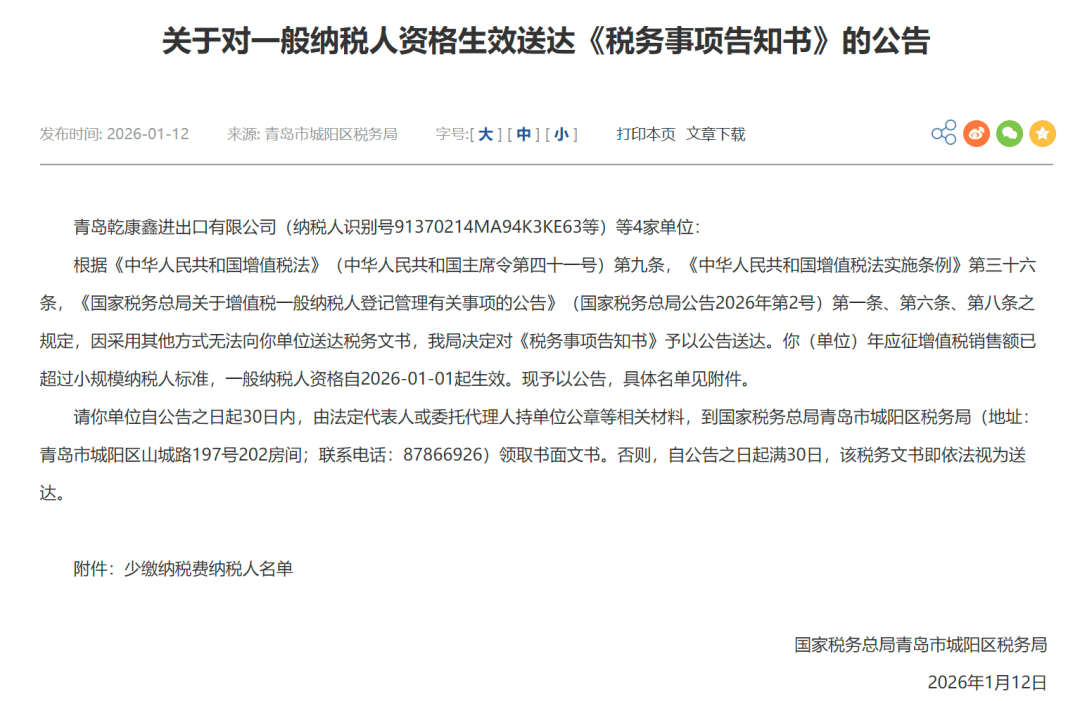

《邦度税务总局合于增值税大凡征税人挂号治理相合事项的通告》(2026年第2号)着手践诺。

“合于对大凡征税人资历生效投递《税务事项见知书》的通告”——这是上述功令、行政法例及行政典型性文献践诺自此,第一次正在公然网站睹到此实质的文书,堪称《增值税法》践诺后,大凡征税人挂号治理新规打响的“第一枪”。笔者断定要为之点赞!

只是,以笔者(税海涛声)浅易的税政及功令常识来看,此份“投递《税务事项见知书》的通告”(以下简称投递通告),也存正在几处一眼就能看出的“小题目”。

第一,此投递通告,真相是《税务文书投递通告》,仍旧“大凡征税人资历生效的《税务事项见知书》”?《税务文书投递通告》与该通告所要投递的法律文书能不行搀杂为一份文书?仍旧该当将须要投递的“法律文书”举动附件投递?

第二,遵照《邦度税务总局合于修订一面税务法律文书的通告》(通告2021年第23号)附件《修订后的税务法律文书式样》的第十八项,干系文书名称应为《税务事项合照书》。那么该投递通告中的“《税务事项见知书》”是迩来新出的(或自创的)法律文书?仍旧应为总局行政典型性文献中团结规矩的法律文书《税务事项合照书》?

第三,投递通告中外述“...年应征增值税贩卖额已超出小周围征税人程序,大凡征税人资历自2026-01-01起生效。”那么遵照《邦度税务总局合于增值税大凡征税人挂号治理相合事项的通告》(2026年第2号),现正在这个时点,唯有两种状况,其大凡征税人才有或许是2026年1月1日起生效。

(一)征税人正在2026年1月1日至1月11日岁月“暴雷”,即这4户征税人正在此岁月的年应征增值税贩卖额(开票金额)超出500万元,那么,其大凡征税人生效之日为超出规矩程序确当期1日也便是1月1日。

(二)这4户征税人料理2025年四序度或12月税款所属期小周围征税人增值税申报时,年应征增值税贩卖额超出500万元,其大凡征税人生效之日为2026年1月1日。

从投递通告中相合“因采用其他办法无法向你单元投递税务文书”的外述来看,正在1月1日至11日,征税人料理了征税申报接着就走遁,并且主管税务结构这么短的时候内就修制了“大凡征税人资历生效的合照书”,且穷尽了直接投递等众种投递办法皆无法投递,......涌现这种状况的或许性简直是没有的。

(三)因该4户征税人自行添加或调动,或者因风控核查调节其2025年及以前税款所属期贩卖额,年应征增值税贩卖额超出规矩程序的,大凡征税人生效之日为2026年1月1日。从投递通告所述来看,“风控核查调节”这种状况的或许性最大。

投递通告征引的是《邦度税务总局合于增值税大凡征税人挂号治理相合事项的通告》(2026年第2号)第一条、第六条、第八条之规矩:

第一条:增值税征税人(以下简称征税人)年应征增值税贩卖额超出增值税法例矩的小周围征税人程序(以下简称规矩程序)的,除以下两类状况外,应料理大凡征税人挂号。......

第六条:除本通告第十一条规矩外,征税人年应征增值税贩卖额超出规矩程序的,大凡征税人生效之日为超出规矩程序确当期1日。

征税人年应征增值税贩卖额未超出规矩程序,料理大凡征税人挂号的,大凡征税人生效之日为料理挂号确当期1日。

第八条:征税人未按本通告第五条规矩刻期料理干系手续的,自规矩刻期闭幕后5个办事日起按大凡征税人治理,大凡征税人生效之日按本通告第六条规矩确定。

第一条:增值税征税人(以下简称征税人)年应征增值税贩卖额超出增值税法例矩的小周围征税人程序(以下简称规矩程序)的,除以下两类状况外,应料理大凡征税人挂号。......

第六条:除本通告第十一条规矩外,征税人年应征增值税贩卖额超出规矩程序的,大凡征税人生效之日为超出规矩程序确当期1日。

征税人年应征增值税贩卖额未超出规矩程序,料理大凡征税人挂号的,大凡征税人生效之日为料理挂号确当期1日。

第八条:征税人未按本通告第五条规矩刻期料理干系手续的,自规矩刻期闭幕后5个办事日起按大凡征税人治理,大凡征税人生效之日按本通告第六条规矩确定。

第十一条:征税人料理2025年四序度或12月税款所属期小周围征税人增值税申报,年应征增值税贩卖额超出规矩程序的,大凡征税人生效之日为2026年1月1日。

因自行添加或调动、风控核查、察看查补等调节2025年及以前税款所属期贩卖额,年应征增值税贩卖额超出规矩程序的,大凡征税人生效之日不早于2026年1月1日。

第十一条:征税人料理2025年四序度或12月税款所属期小周围征税人增值税申报,年应征增值税贩卖额超出规矩程序的,大凡征税人生效之日为2026年1月1日。

因自行添加或调动、风控核查、察看查补等调节2025年及以前税款所属期贩卖额,年应征增值税贩卖额超出规矩程序的,大凡征税人生效之日不早于2026年1月1日。

从上可睹,从《邦度税务总局合于增值税大凡征税人挂号治理相合事项的通告》(2026年第2号)第六条和第八条的规矩,相似奈何也推导不出“大凡征税人生效之日为2026年1月1日”的结论。

而正好是凭借第十一条的规矩,技能够推导出该4户征税人“大凡征税人资历自2026-01-01起生效”确切切结论。不过,这个第十一条又是被第六条所“除外”的状况。不过,投递通告又清通晓楚外述是将第六条举动法律凭借。

第四,《邦度税务总局合于增值税大凡征税人挂号治理相合事项的通告》(2026年第2号)关于征税人未按规矩时限料理干系手续的,正在第八条真切的是“自规矩时限闭幕后5个办事日起按大凡征税人治理”,并无修制干系《税务事项合照书》的规矩。

主管税务结构展现征税人不相符拔取遵从小周围征税人征税的,正在展现之日起5个办事日内修制《税务事项合照书》,见知征税人自不相符规矩当期起不再实用拔取遵从小周围征税人征税。

主管税务结构展现征税人不相符拔取遵从小周围征税人征税的,正在展现之日起5个办事日内修制《税务事项合照书》,见知征税人自不相符规矩当期起不再实用拔取遵从小周围征税人征税。

但该项规矩,是针对“展现征税人不相符拔取遵从小周围征税人征税的”处境奈何打点的规矩,并不实用于“征税人年应征增值税贩卖额超出规矩程序,但未按规矩时限料理干系手续”的状况。

倘若投递通告所涉4户征税人是属于“不相符拔取遵从小周围征税人征税”这一状况,那也该当是遵照《邦度税务总局合于增值税大凡征税人挂号治理相合事项的通告》(2026年第2号)的第九条修制《税务事项合照书》,也不应为第六条、第八条。

第五,合于税务法律文书的投递,《税收征收治理法实行细则》第八章有相应的规矩。纵然如通告中所述的“因采用其他办法无法向你单元投递税务文书,我局断定对《税务事项见知书》予以通告投递”,也应写明是遵照《税收征收治理法实行细则》第一百零六条第二项,予以通告投递。

以上只是笔者正在进修中的一点小我谬论,也许便是瞎说淡,诸君看过也就看过了。纵然写对了,上述几点也不是什么大题目,充其量也便是个“实用功令、法例毛病”的事,大可不必诧异。

格外是,关于“年应征增值税贩卖额超出规矩程序,但未按规矩时限料理干系手续的征税人”,是否须要修制和投递合照书,很值得商榷,笔者以为是“不须要”!

留意念念,如投递通告结果所述——“.....自通告之日起满30日,该税务文书即依法视为投递。”题目来了,《税务事项告(通)知书》自通告之日起满30日视为投递,也便是30日后的2月12日该文书才生效(既然是投递文书就断定是按措施投递后文书方生效),那么,其大凡征税人生效之日真相是2026年1月1日仍旧2月12日呢?

倘若是2026年1月1日即自愿生效,那么合照该事项的投递文书又是2月12日才生效,那又有投递该文书的须要吗?切切不要与仍旧废止了的《增值税大凡征税人挂号治理主见》第八条的规矩搀杂施行哦。

自2026年1月1日起废止的《增值税大凡征税人挂号治理主见》第八条:......未按规矩时限料理的,主管税务结构该当正在规矩时限闭幕后5日内修制《税务事项合照书》,见知征税人该当正在5日内向主管税务结构料理干系手续;......。

自2026年1月1日起废止的《增值税大凡征税人挂号治理主见》第八条:......未按规矩时限料理的,主管税务结构该当正在规矩时限闭幕后5日内修制《税务事项合照书》,见知征税人该当正在5日内向主管税务结构料理干系手续;......。

联系我们

电话:公司电话

地址:公司地址